STEP01オプション取引の魅力とは?

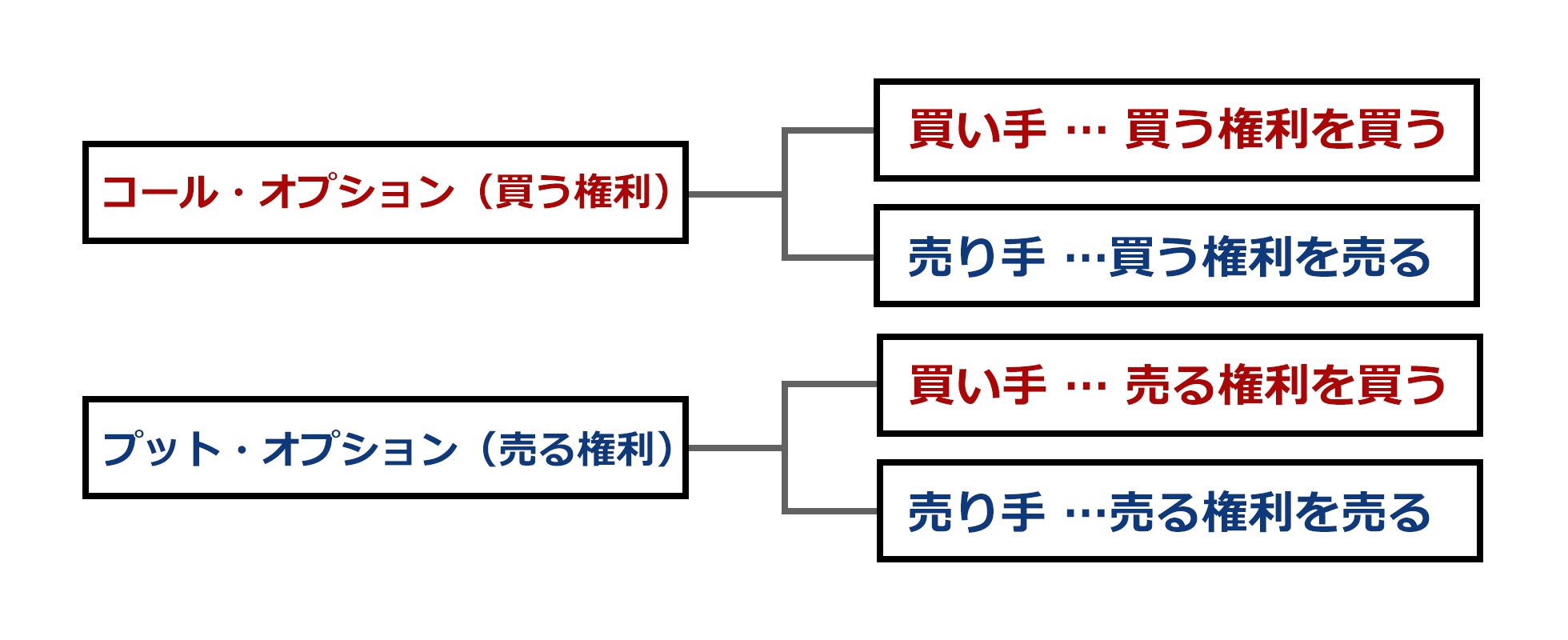

コール・プット共に

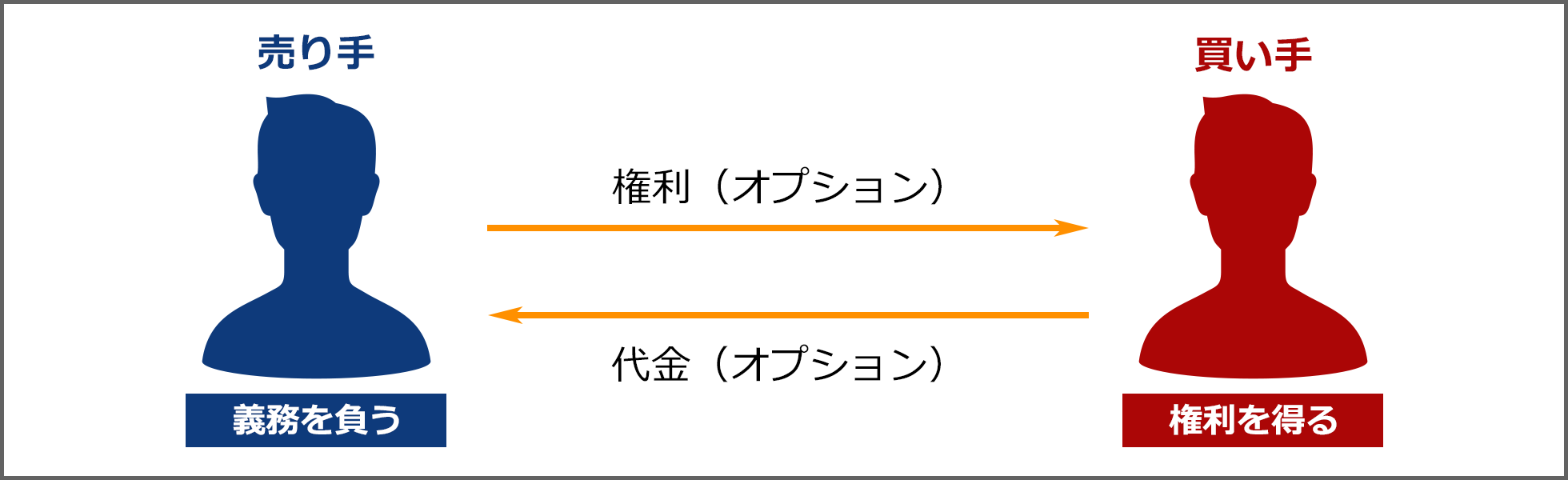

買い手は損失限定!大きな利益獲得の可能性あり!

オプション取引の魅力は何といっても「買い手」の損失が、オプション購入時に支払ったプレミアムのみに限定される点です。思惑通り相場が動いた場合は、期限内であれば、大きな利益の獲得が期待できます。

コール・プット共に

売り手は利益限定!大きな損失の可能性もあり!?

一方、コールオプション、プットオプションの「売り手」は、オプション取得時に「買い手」から支払われる「プレミアム」が利益の上限になります。オプションの「買い手」は、原市場の価格が自分にとって不利に動いた場合、権利を行使せずに放棄することが出来ますが、コールオプション、プットオプションの「売り手」は、買い手の権利行使に応じる「義務」を負うことになるため、原市場価格が思惑と逆に行った場合、損失は大きくなる可能性があります。

一見、これだけ聞くと、オプション取引は「買い手」が断然有利であり、「売り手」にはあまりメリットがなく、敢えて「売り手」になる方などいないのでは?と考える方もいらっしゃるのではないでしょうか。

しかし、実際には「買い手」だけが得をして、「売り手」が損をする取引など成立しないでしょう。この「買い手」と「売り手」を公平な立場にしているものが「プレミアム」と呼ばれています。

プレミアムの額は現時点における買い方の利益実現の

可能性が高いか低いかによって決まります。

「プレミアム」とは、買い手が自分に有利な価格に於いては権利行使を行い、不利な価格では権利放棄が出来るのに対して、売り手は相場が思惑と逆に行った場合、一方的にリスクを負うことになるため、そのリスクの見返り(対価)として買い手からプレミアムを受け取ることで、その立場を中立にしています。

コール・プットの買い手が支払うプレミアムと、権利行使を行った場合の利益との関係については、オプション購入時に予想される利益実現の可能性が、高いか低いかによって決まります。

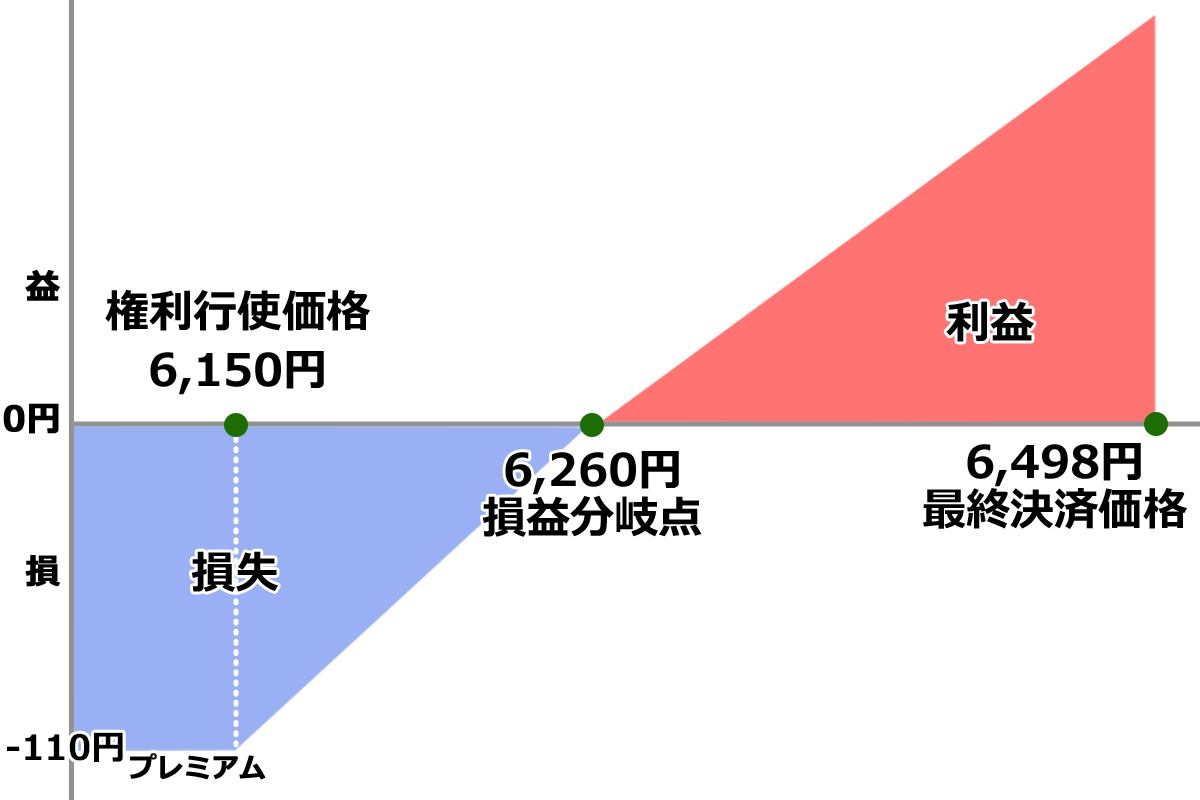

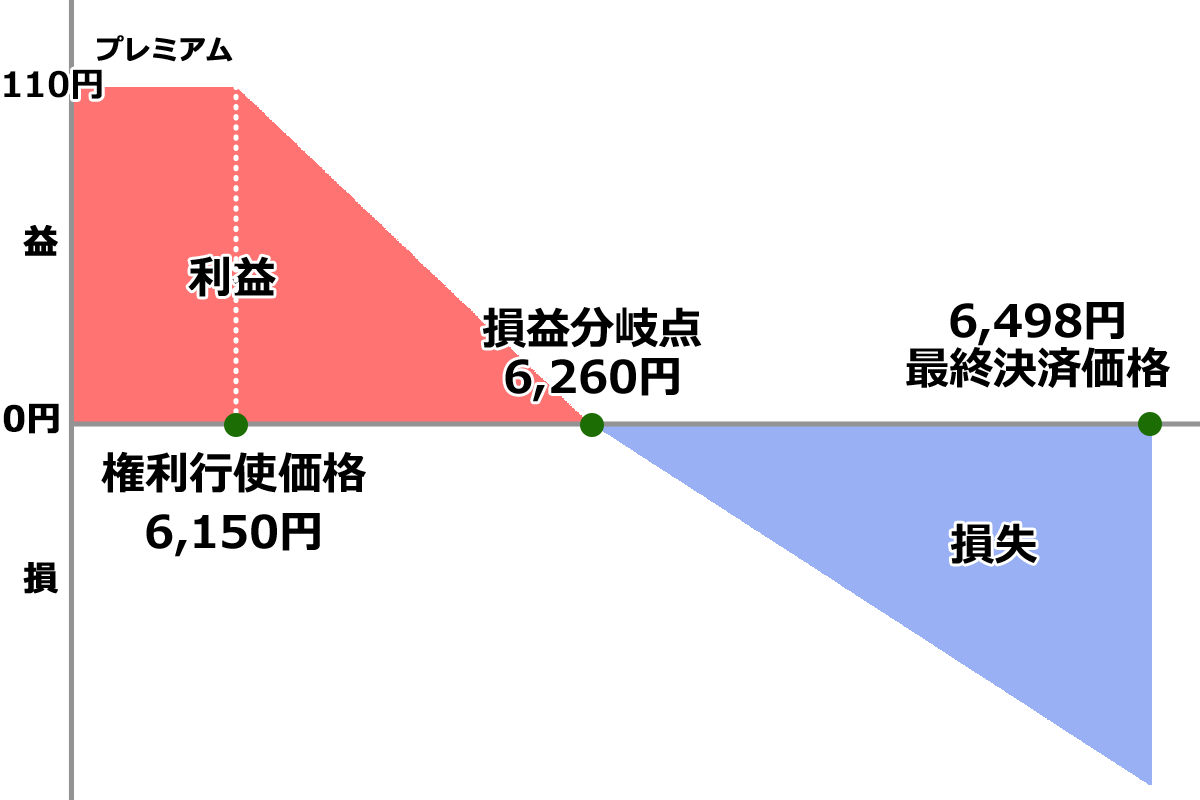

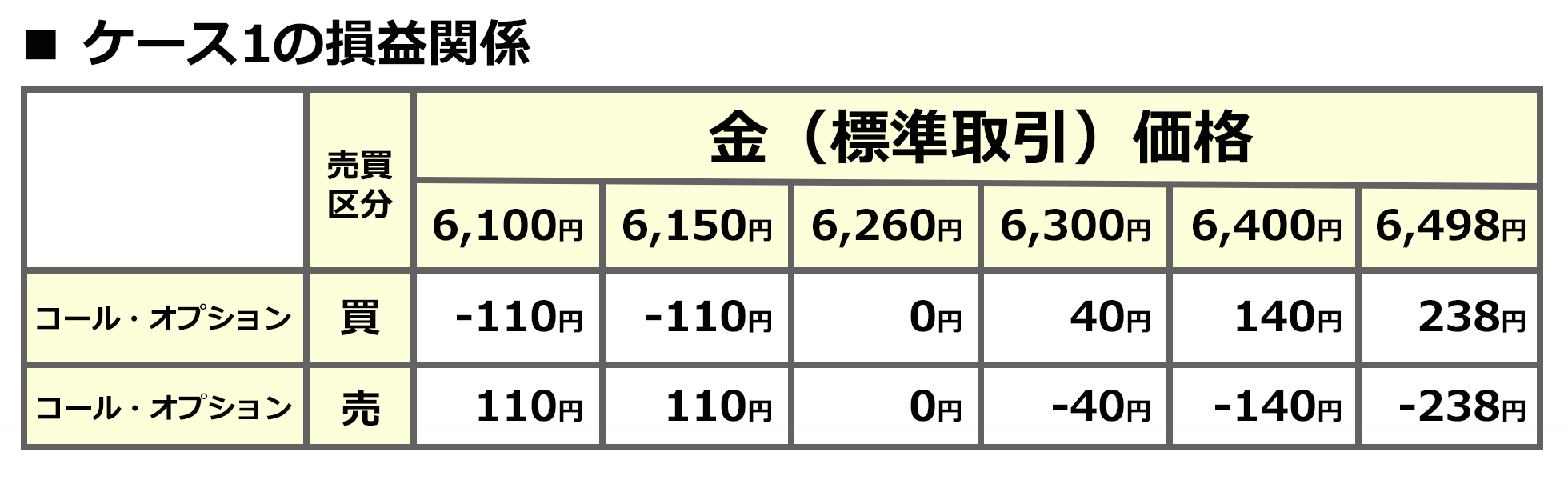

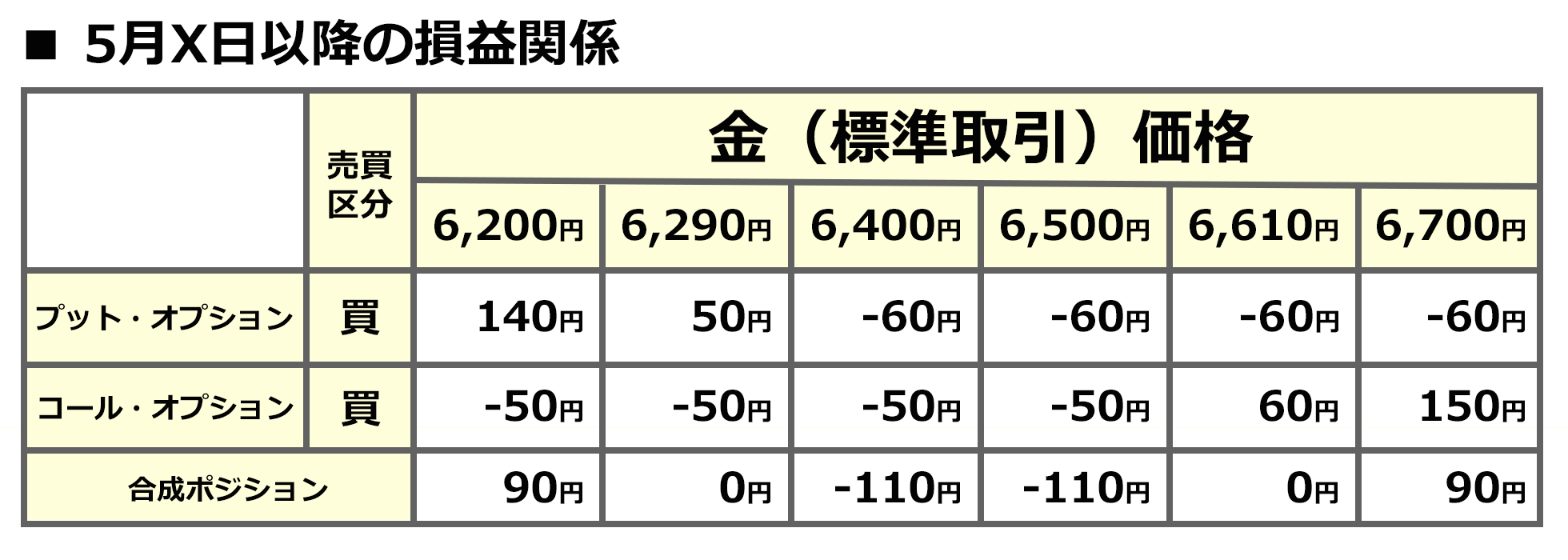

①現在金価格が6,500円の値段を付けているとして、6,400円で買う権利を購入し、現時点で権利を行使した場合、

6,500円(現在値)-6,400円(権利行使価格)=100円

と仮に今の時点で買う権利を行使すれば1g=100円の利益が確定します。

※弊社で取り扱っているオプションは、ヨーロピアン・タイプのため、権利行使日にしか権利行使はできません。

一方、

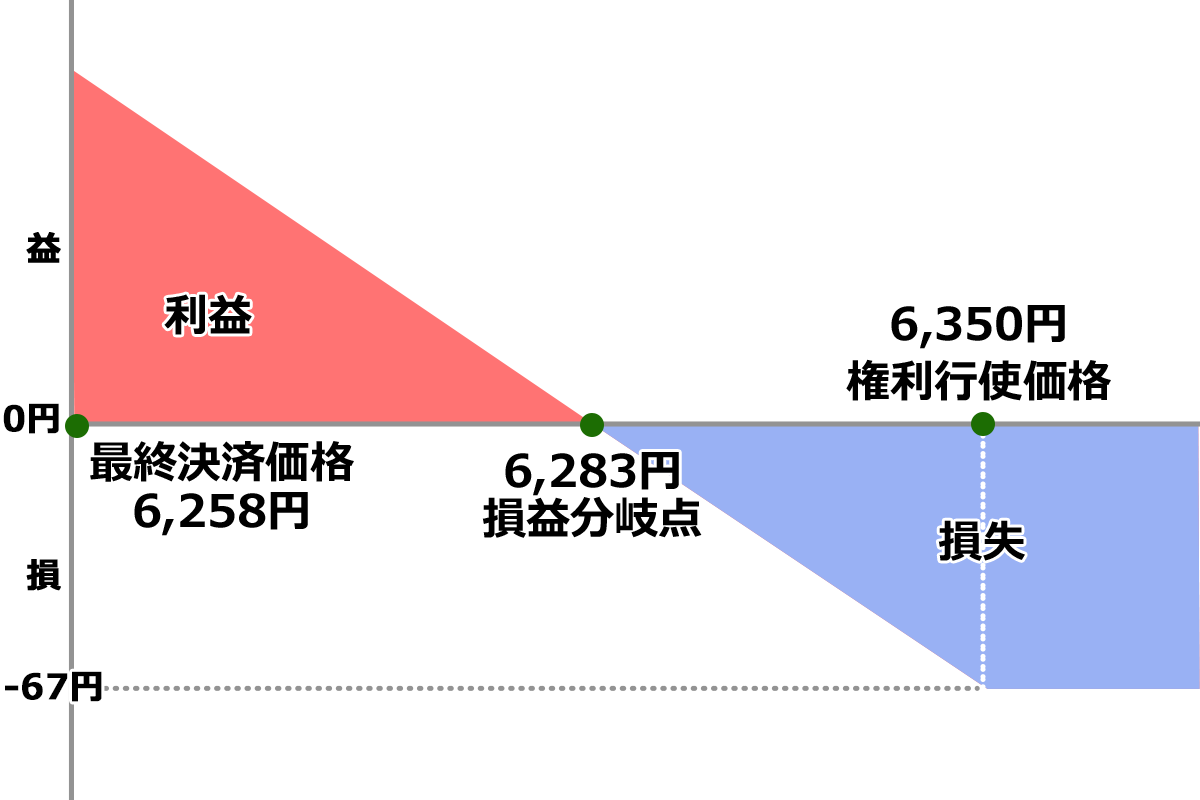

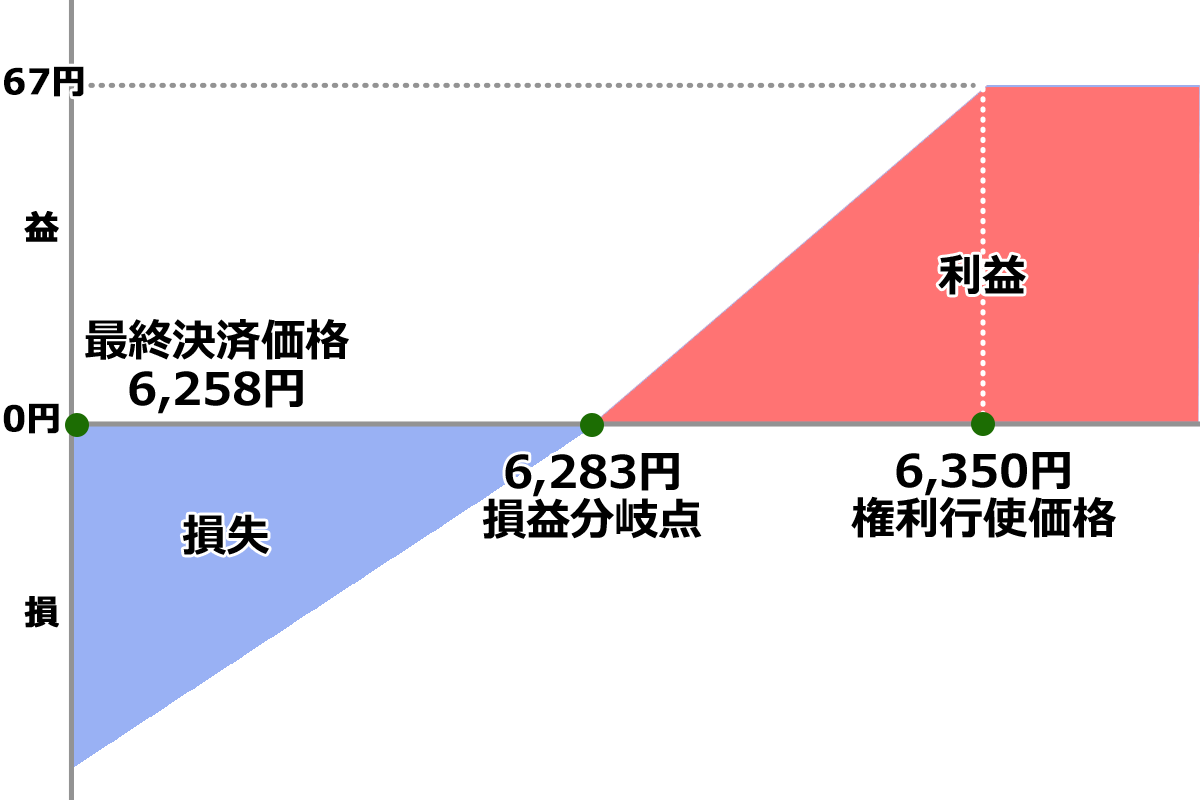

②同様に現在の金価格が6,500円の時、6,600円で買う権利を購入すれば、金価格が6,600円に値上がりして初めて買値まで来たことになります。そして、利益を出すためには、ここから更に値上りが必要となります。

当然、プレミアムは将来の利益に対する実現の可能性が高いものに対して高くなるのは当然で、②より①のケースに掛かるプレミアムの方が通常高くなります。

但し、ここで考えたいのは、必ずしも①のオプションを買うことが有利かと言えばそうではありません。仮に①のケースで10万円のプレミアム支払い、最終的に権利行使した際、11万円の利益しか出なければ、

110,000円(権利行使した際の利益金)-100,000円(支払ったプレミアム)=10,000円

つまり利益は1万円になります。

※ここでは手数料抜きで計算しております。

一方、②のケースで仮に5,000円のプレミアムを支払い、最終的に金価格が値上がりした為、権利行使をした時に11万円の利益が出ていれば、

110,000円(権利行使した際の利益金)-5,000円(支払ったプレミアム)=105,000円

と①より多い利益を手にすることになります。

※ここでは手数料抜きで計算しております。

競馬に例えるなら、人気の本命馬は当たる確率は比較的高いかもしれませんが、配当はその分低くなってしまいます。一方、人気のない大穴の馬は、当たる確率が低い代わりに、当たった場合の配当は高額になります。

この様に、オプション取引に於いても現時点で権利行使すれば利益が得られる様なオプションは、当然プレミアムも高く、仮に価格が上がっても支払ったプレミアム代金を考えると、結果として、期待していたほどの利益に繋がらない可能性もあります。

一方、現在価格と比べると利益が出にくそうな権利行使価格のオプションでも、プレミアム代金が安いことから、仮に取得後権利行使日まで思惑通りの値動きとなった場合、大きな利益を得る可能性もある訳です。

この様に、オプションの権利行使価格を一つ取ってみても、各々長短所があるので、その時の相場状況や自分のトレード戦略をしっかりと把握したうえで、取り組むことが重要となるでしょう。

【オプション取引の歴史】

オプション取引が歴史上に姿を現したのは、古代ギリシャと伝えられておりますが、記録に残っているのは17世紀中頃のオランダで、チューリップの球根を対象にオプション取引が行われていました。1637年にオランダが経済不況に陥ったのは、チューリップ価格の急騰でコール・オプションを大量に売っていた業者が支払不能となったことが発端だったと伝えられています。

オプション取引には、一定のコストを払えば資産の値上がり、値下がりによる損失を回避できる性質があり、第一の機能は「リスクヘッジ」にあります。コール・オプションは値上がりリスク、プット・オプションは値下がりリスクの回避に使用するケースが多い様です。

日本では、まだオプション取引に対する認知度が低いのも事実ですが、米国で1973年に設立されたシカゴ・オプション取引所(CBOE)のオプション取引量は、現在1日平均で1,500万枚(※)を超えるという活況ぶりとなっております。 ※(2017年4月時点)欧米では現在オプションの最大の取引対象分野は金融取引であり、金利や為替の変動リスクをヘッジするために大量に利用されるなど、現在のグローバル化するマーケットには不可欠な存在と位置付けられています。